Médicaments : les principales classes thérapeutiques remboursées en 2014

Selon un point publié mi-octobre par l’Assurance maladie, les médicaments de spécialité (traitement du cancer, du VIH, de la sclérose en plaque…) demeurent le principal facteur de hausse des dépenses pour les médicaments délivrés en officine (+156 M€ par rapport à 2013). Avec 1 043 M€ remboursés en plus en 2014 par rapport à 2013, la rétrocession connaît une croissance marquée de ses dépenses avec l’inscription des nouveaux traitements de l’hépatite C (Sovaldi®, Daklinza®…).

Selon un point publié mi-octobre par l’Assurance maladie, les médicaments de spécialité (traitement du cancer, du VIH, de la sclérose en plaque…) demeurent le principal facteur de hausse des dépenses pour les médicaments délivrés en officine (+156 M€ par rapport à 2013). Avec 1 043 M€ remboursés en plus en 2014 par rapport à 2013, la rétrocession connaît une croissance marquée de ses dépenses avec l’inscription des nouveaux traitements de l’hépatite C (Sovaldi®, Daklinza®…).

En revanche, la CNAMTS souligne que les dépenses en traitements chroniques diminuent fortement. Ces médicaments sont fortement impactés par des générications et des baisses de tarifs.

Les classes thérapeutiques qui augmentent le plus

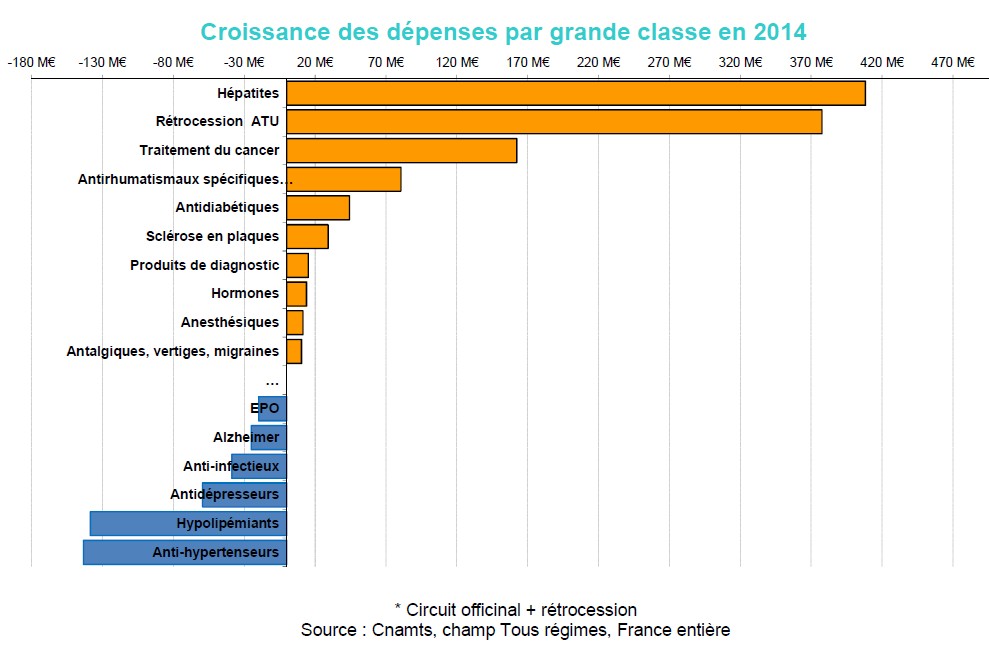

Les remboursements au titre des traitements de l’hépatite sont ceux qui ont enregistré la plus forte croissance en 2014 (+206% soit 408 M€). Cette classe thérapeutique a été marquée par l’arrivée sur le marché des nouveaux traitements de l’hépatite C : Sovaldi® (Sofosbuvir, +334 M€ entre 2013 et 2014 en rétrocession), Daklinza® (Daclatasvir, +114 M€ en rétrocession) et Olysio® (Simeprevir, +61 M€ en rétrocession). La CNAMTS souligne également que ces nouveaux traitements impactent aussi fortement les médicaments avec ATU, qui sont la seconde classe en termes de dépenses en 2014 (+358,6% soit 377,8 M€ en plus par rapport à 2013).

Les traitements du cancer, première classe thérapeutique en termes de croissance des dépenses en 2013, passent en troisième position en 2014. Ces traitements connaissent toujours une croissance importante en comparaison du reste du marché (+8,7%, soit 162,3 M€). Cette classe thérapeutique est marquée chaque année par l’arrivée sur le marché de nouveaux produits, d’abord admis sur la liste de rétrocession puis progressivement inscrits en ville : Xtandi® (nouveau traitement du cancer métastatique de la prostate, +49,6 M€ entre 2013 et 2014), Xgeva® (Antiostéoclastiques pour les troubles du calcium tumeur dépendants, +30,2 M€), Zytiga® (cancer métastasique de la prostate, +29,7 M€ entre 2013 et 2014), Imnovid (nouveau traitement du myélome multiple, +20 M€), Inlyta® (nouveau traitement de deuxième ligne du cancer du rein, +19,5 M€).

Les médicaments antirhumatismaux spécifiques connaissent en 2014 comme en 2013 une forte croissance (+10,9% soit 80.5 M€ en plus par rapport à 2013). Les volumes remboursés pour cette classe thérapeutique continuent d’augmenter (+10,1% par rapport à 2013). Humira® est aussi en 2014 le médicament le plus prescrit en officine de ville (en montants) avec +35,3 M€ remboursés en 2014 par rapport à 2013. Simponi®, traitement mis sur le marché fin 2012, enregistre une croissance de +25,5 M€.

La croissance des dépenses liées aux médicaments antidiabétiques ralentit par rapport à 2013 mais reste néanmoins importante (+3,3%, soit +44,3 M€ en 2014 contre +78 M€ en 2013). La croissance des volumes s’établit dans cette classe à +4%. Victoza® et Lantus® restent les produits qui, dans cette classe, enregistrent la plus forte croissance.

Les produits pour traiter la DMLA affichent toujours une forte croissance de leurs dépenses (+7,4% soit +34,1 M€ en 2014). Cette croissance se fait sur Eylea®. Ce produit arrivé sur le marché en novembre 2013 connaît la plus forte croissance des dépenses en 2014, parmi les produits délivrés en officine, avec 159,8 M€ remboursés en plus par rapport à 2013. A l’opposé, Lucentis® voit une partie de ses dépenses se reporter sur Eylea®. Cet effet se conjugue aux baisses de prix dont a fait l’objet Lucentis®, qui connaît ainsi la plus forte baisse des remboursements en 2014 (-28% soit – 123,6 M€ en 2014 par rapport à 2013).

La classe des traitements de la sclérose en plaques connait une croissance notable de ses dépenses en 2014 (+7,9% soit 29,1 M€ en 2014). Cette croissance est due à Gilenya® (4ème produit en termes de croissance des dépenses en 2014, parmi les produits délivrés en officine) et à Fampyra® dont les dépenses augmentent respectivement de 42,6 M€ et 12,6 M€.

Les 5 classes thérapeutiques dont le recul est le plus contributif

Les traitements de l’hypertension artérielle connaissent la plus forte décroissance en termes de dépenses en 2014 (-6,8% soit -143,4 M€ par rapport à 2013). La sous-classe des IEC-sartans voit ses dépenses se réduire de 94,7 M€ en 2014 (soit -8,4% par rapport à 2013). Les baisses tarifaires expliquent cette tendance.

Les hypolipémiants est la seconde classe thérapeutique en termes de décroissance (- 11,5% soit -138,5 M€ par rapport à 2013). De la même manière que pour les traitements de l’hypertension artérielle, cette régression des dépenses est liée à la poursuite des baisses tarifaires et à l’initiation de la demande d’accord préalable à la prescription de rosuvastatine et d’ézétimibe seule ou associée.

La classe thérapeutique des antidépresseurs est la troisième classe en termes de décroissance de ses dépenses (-11,6% soit -59,4 M€ de moins en 2014 par rapport à 2013). En juin 2014, les premiers génériques du Seroplex® sont commercialisés. Ils pénètrent très rapidement le marché. Ainsi, en décembre 2014, le taux de substitution de l’Escitalopram atteint 84% et continue de progresser. Seroplex® est, en 2014, le second produit qui connait la plus forte décroissance de ses dépenses (-68,2 M€ par rapport à 2013).

Les dépenses de la classe des anti-infectieux diminuent de 4,1% soit -38,7 M€. Cette baisse est concentrée sur les antibiotiques qui voient leurs dépenses se réduire de 5,8% soit – 39,6 M€ par rapport à 2013. En 2014, le nombre de boîtes de Pyostacine remboursées a diminué de 855 504 entrainant une baisse de 14,7 M€ de ses dépenses.

Enfin, la classe des traitements de l’Alzheimer enregistre une importante baisse de ses dépenses de -16,5% soit -25 M€. En 2014, Ebixa® connaît une forte décroissance de ses dépenses (-35,3 M€ par rapport à 2013) due à la progression de la part de marché de ses génériques.

Source : CNAMTS